Nie, digitálne euro nenahradí v októbri 2025 v eurozóne hotovosť

- Tento článok je viac ako rok starý.

- Uverejnené 31. marca 2025 o 09:20

- Aktualizované dňa 5. januára 2026 o 16:34

- Článok prečítate za 6 min

- Autor: Elena CRISAN, Claire-Line NASS, AFP Rakúsko, AFP Francúzsko

- Článok preložil/-a Eduard STARKBAUER

Keďže miera používanie hotovosti na celom svete stále klesá, centrálne banky hľadajú spôsoby digitalizácie svojich mien, aby boli elektronické platby rovnako bezpečné a jednoduché ako tie v hotovosti a zároveň sa zaručila menová stabilita. Európska centrálna banka, ktorá zodpovedá za jednotnú európsku menu, skúma možnosť digitálneho eura. Priaznivci konšpiračných teórií pritom nepravdivo tvrdia, že digitálne meny úradom umožnia sledovať platby každého jednotlivca, zabrániť spotrebiteľom v nákupe určitých položiek či dokonca zabavovať ich úspory. V tejto súvislosti začali používatelia sociálnych médií v rôznych krajinách zdieľať tvrdenia, že ECB je pripravená v októbri 2025 zaviesť digitálne euro a zrušiť hotovosť. To je však nepravdivé. Podľa ECB je digitálne euro len v prípravnej fáze a navyše hotovosť nenahradí, ale len doplní. Odborníci tvrdia, že zavedenie digitálnej meny je vzdialené ešte mnoho rokov.

Keďže sa všetky aspekty života ľudí čoraz viac digitalizujú a elektronické platby stále častejšie nahrádzajú používanie fyzických bankoviek a mincí, centrálne banky na celom svete skúmajú možnosti vydávania doplnkového digitálneho platobného nástroja ako logického ďalšieho kroku vo vývoji peňažných foriem centrálnej banky.

Podľa prieskumu Banky pre medzinárodné platby z roku 2023 sa 94 % oslovených centrálnych bánk zaoberá určitou formou digitálnych mien (tzv. CBDC). Európska centrálna banka, ktorá medzi ne patrí sa nedávno rozhodla spustiť prípravnú fázu projektu digitálneho eura (archív).

„EuroReich digitálne euro pretlačí ešte v roku 2025. Christine Lagarde plánuje!: V októbri 2025 ECB zavedie digitálne euro! Čo to znamená? Priamy účet v ECB, úplná finančná transparentnosť a postupné zrušenie hotovosti!“ čítame v príspevku na Facebooku z 10. marca 2025 s dvojminútovým videom šéfky Európskej centrálnej banky. Príspevky s rovnakým tvrdením zdieľali na sociálnom médiu desiatky účtov.

Podľa iného slovenského príspevku, ktorý bol od 23. marca na Facebooku zdieľaný vyše 200-krát, by malo byť digitálne euro spustené v novembri 2025. Príspevok obsahuje screenshot z videa rakúskej národnej banky OeNB.

Podobné tvrdenia boli nedávno hojne zdieľané aj v češtine, francúzštine, nemčine či španielčine.

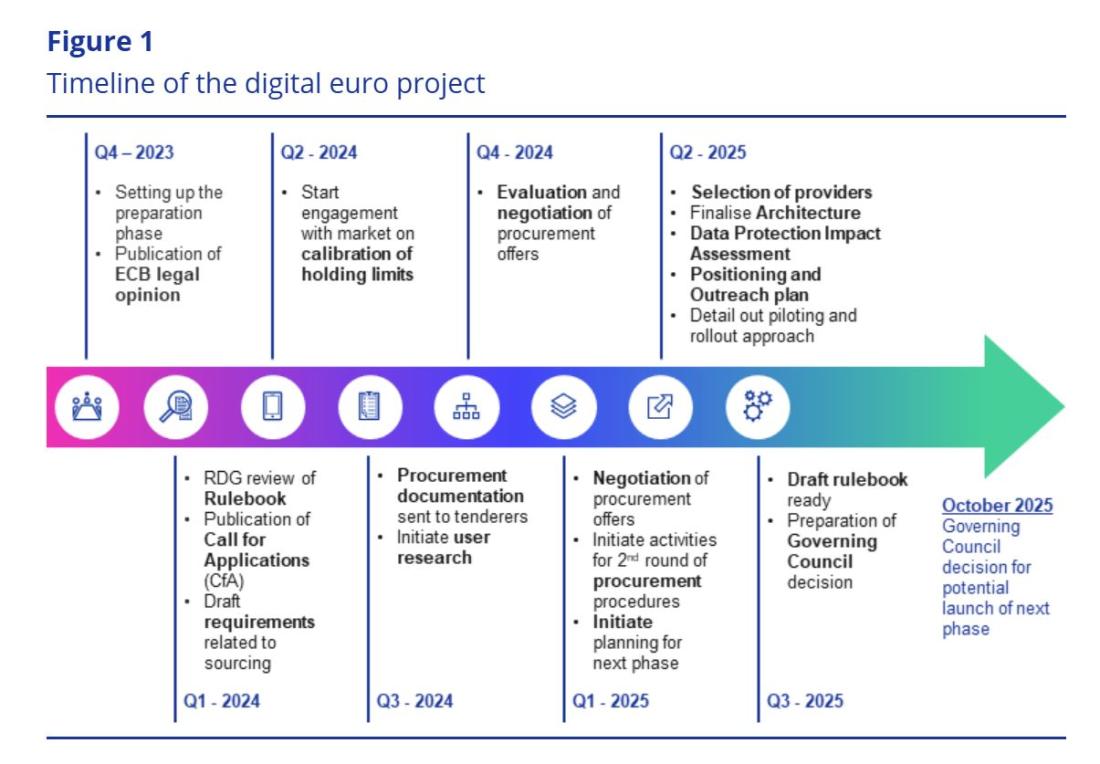

Prípravná fáza bude ukončená v októbri 2025

Na tlačovej konferencii 6. marca 2025 uskutočnenej po pravidelnom zasadnutí ECB o menovej politike bola Lagardeová požiadaná o informácie o prípravách centrálnej banky na digitálne euro v súvislosti s rozhodnutím amerického prezidenta Donalda Trumpa z januára 2025. Ten oznámil odklad plánov amerického Federálneho rezervného systému (FED) týkajúcich sa vzniku možného digitálneho dolára (archív).

„Toto digitálne euro nepochováme,“ odpovedala Lagardeová a načrtla október 2025 ako „konečný termín“ prípravnej fázy, ktorá sa začala v novembri 2023. Upozornila však, že takýto projekt bude musieť ešte prejsť potrebným legislatívnym procesom a musí ho schváliť aj Európska komisia, Rada EÚ a Európsky parlament.

Textový prepis Lagardeovej odpovede nájdete na internetovej stránke ECB a celý prejav na YouTube (archív tu a tu).

Na svojom účte na platforme X 13. marca 2025 ECB opäť vysvetlila, že „termín“ október 2025 sa vzťahuje len na ukončenie prípravnej fázy, a nie na skutočné nadobudnutie platnosti digitálneho eura.

ECB na svojej internetovej stránke zverejnila harmonogram svojho projektu digitálneho eura. Uvádza sa v ňom, že po ukončení prípravnej fázy sa stretne Rada guvernérov banky s rozhodovacou právomocou, ktorá rozhodne o ďalších krokoch (archívne dokumenty tu, tu a tu).

V súlade s právom EÚ musí byť zavedenie digitálneho eura schválené Európskym parlamentom a Radou EÚ na základe návrhov Európskej komisie (archív). To môže v trvať niekoľko rokov.

„Ak sa nám niekedy podarí zaviesť digitálne euro, bude to trvať niekoľko rokov,“ povedal 13. marca 2025 Alexandre Stervinou, riaditeľ výskumu a monitorovania platieb vo francúzskej národnej banke Banque de France (archív). Podľa jeho názoru by v praxi nemalo byť digitálne euro zavedené „skôr ako v polovici roka 2027 alebo v roku 2028“, pričom predpokladá, že „jeho zavedenie by trvalo niekoľko rokov, napríklad do roku 2030“.

Rakúska národná banka (OeNB) tiež 14. marca 2025 pre agentúru AFP uviedla, že zavedenie digitálneho eura pred rokom 2027 alebo 2028 je „nepravdepodobné“. V súvislosti s tvrdeniami, že zavedenie digitálneho eura by znamenalo zrušenie hotovosti, hovorca OeNB odpovedal: „Nikto v eurozóne neuvažuje o zrušení hotovosti.“

Stervinou z Banque de France povedal: „Chceme, aby digitálne euro bolo schopné uspokojovať viac-menej rovnaké potreby ako hotovosť, ale v digitálnom priestore, a teda popri iných platobných nástrojoch: v skutočnosti ide len o rozšírenie ponuky platobných nástrojov.“

Tvrdenia o bezhotovostnej spoločnosti sú už dlho súčasťou konšpiračnej rétoriky. Napríklad v máji 2024 slovenský ultrapravicový politik Marián Kotleba, ktorý v minulosti šíril nepravdivé tvrdenia, uviedol, že prostredníctvom digitálneho eura bude EÚ schopná určovať, čo si ľudia „musia“ a „nemôžu“ kúpiť.

V súvislosti s nejasnosťami ohľadom digitálneho eura pripravila Národná banka Slovenska (NBS) vysvetľujúciu internetovú sekciu, ktorá objasňuje základné princípy a procesy súvisiace s digitálnym eurom (archív).

Podľa NBS hodnota platieb kartou predstihla výbery hotovosti z bankomatov prvýkrát v roku 2020. Odvtedy sa platby v hotovosti na Slovensku dostávajú čoraz viac do úzadia (archív). V máji 2024 tvorili bezhotovostné transakcie 56 % slovenských platieb (archív).

Špecifické právne predpisy

V júni 2023 Európska komisia v rámci balíka opatrení pre digitálne euro (archív) predložila dva návrhy zamerané na podporu „možnosti používať hotovosť“ a na vytvorenie „právneho rámca pre digitálne euro“ (archív).

„Digitálne euro ponúka výhody pre strategickú autonómiu Európy, najmä vzhľadom na jej súčasnú nadmernú závislosť od zahraničných platobných systémov,“ povedal hovorca Komisie 13. marca 2025 pre agentúru AFP.

Podľa profesora a odborníka na menové právo Johannesa Flumeho pôsobiaceho na Univerzite Paris Lodron v Salzburgu v súčasnosti nie je dôvod domnievať sa, že zavedenie digitálneho eura sa bezprostredne blíži (archív tu a tu).

Ako povedal pre agentúru AFP, tento proces by mohol „trvať dlho“, keďže preferencie občanov v oblasti platieb kartou alebo v hotovosti sa v jednotlivých krajinách eurozóny značne líšia.

Hoci v eurozóne maloobchodníci v súčasnosti nie sú povinní prijímať platby kartou, v zásade musia prijímať eurá v hotovosti vždy, pokiaľ neexistuje „legitímny dôvod“, prečo tak nemôžu robiť – napríklad ak by mohlo uchovávanie hotovosti viesť k rizikám pre fyzickú bezpečnosť maloobchodníkov (archív).

Táto povinnosť by sa nemala zmeniť ani zavedením digitálneho eura, pretože hotovosť je právne chránená, a to najmä Zmluvou o fungovaní Európskej únie (ZFEÚ) (archív).

„Legislatívny návrh EÚ nemôže zmeniť ustanovenie článku 128 ods. 1 ZFEÚ, podľa ktorého sú eurobankovky jedinými bankovkami, ktoré sú zákonným platidlom v Únii,“ uviedol pre agentúru AFP Christoph Ohler, profesor verejného i európskeho práva a riaditeľ Centra európskych štúdií na Univerzite Friedricha Schillera v Jene (archív). „Rovnako platí, že legislatíva nemôže zrušiť právo členských štátov vydávať euromince“.

Prosté priame zrušenie hotovosti by okrem toho podľa Ohlera narazilo aj na „ďalšie obmedzenia“ v právnych predpisoch samotných členských štátov. Ako prípad uvádza legislatívu v Nemecku (archív).

Právo na hotovosť je na Slovensku od 1. júla 2023 zakotvené v ústave (archív). Toto právo zabezpečuje občanom právo platiť v hotovosti za nákup tovarov a poskytnutie služieb, pričom prijatie hotovostnej platby môže byť odmietnuté len z primeraných alebo všeobecne uplatňovaných dôvodov, ako sú bezpečnostné alebo technické dôvody. Zároveň zaručuje právo vykonať hotovostnú operáciu v banke alebo pobočke zahraničnej banky bez obmedzení. Obmedzenia používania hotovosti je na Slovensku stanovené pre platby nad 15 000 eur (archív).

Obavy týkajúce sa sledovania transakcií

Digitalizácia transakcií už v Európskej únii niekoľko rokov vyvoláva oprávnené obavy, keďže do určitej miery umožňuje ich sledovanie.

Docentka ekonómie na NEOMA Business School Nathalie Jansonová upozorňuje, že v prípade krajín ako Bahamy a Nigéria mohlo zavedenie digitálnych mien súvisieť práve s cieľom „podporiť finančnú inklúziu a znížiť platby v hotovosti v rámci boja proti korupcii a nelegálnemu obchodovaniu“.

Aj vývoj „digitálneho jüanu“ v Číne, ktorý umožňuje ukladať peniaze a vykonávať transakcie prostredníctvom aplikácie vyvinutej výskumným inštitútom Čínskej ľudovej banky pre digitálne meny, vyvoláva otázky o zapojení štátnych orgánov a ich práve na kontrolu transakcií, a teda aj o rešpektovaní súkromia (archív tu a tu).

Na Slovensku a v Európe sú za ochranu údajov používateľov zodpovedné orgány ako Úrad na ochranu osobných údajov (UOOU SR) a Európsky výbor pre ochranu údajov (EDPS). Od roku 2018 je napríklad doba uchovávania osobných údajov zhromaždených počas platby bankovou kartou právne obmedzená na čas priebehu transakcie.

Na otázku AFP o utajení osobných údajov počas platieb digitálnym eurom odpovedala rakúska národná banka, že transakcie s digitálnymi eurami budú anonymné. To znamená, že ECB nebude môcť identifikovať osobu vykonávajúcu platbu a ani nebude vedieť, kto je držiteľom digitálnej peňaženky.

Alexandre Stervinou z Banque de France povedal: „V systémoch centrálnych bánk (...) budeme vedieť, že v obehu sú digitálne eurá, ale nebudeme presne vedieť, kto tieto digitálne eurá vlastní“.

„Nejestvuje teda absolútne žiadna možnosť, aby nejaký centralizovaný, vládny alebo iný orgán bránil konkrétnemu občanovi platiť týmito digitálnymi eurami,“ hovorí.

Všetky factcheckingové články súvisiace s Európskou úniou v slovenčine nájdete tu.

Článok bol doplnený o ďalšie metadáta.Článok bol aktualizovaný o metadáta.5. januára 2026 Článok bol doplnený o ďalšie metadáta.

16. októbra 2025 Článok bol aktualizovaný o metadáta.

Copyright © AFP 2017-2026. Pre akékoľvek komerčné použitie tohto obsahu je nutné predplatenie našich služieb. Viac informácií zistíte tu.

Máte tip na správu, ktorú by sme v AFP mohli overiť?

Kontaktujte nás